個人が相続などで取得した自宅の土地や事業用の土地、さらにはアパート・マンション、駐車場といった貸付用の土地も、一定の要件を満たすと大幅に評価減となる「小規模宅地等の評価減の特例」という制度があります。

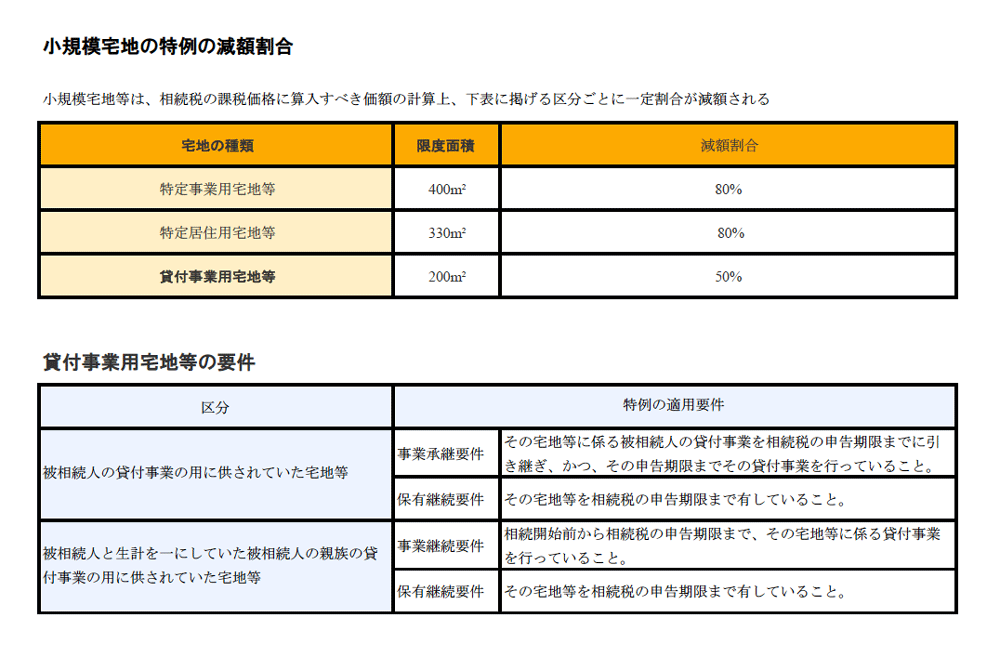

小規模宅地の特例では、例えば自宅の評価額が1億円、土地面積550平方㍍の場合、1億円×330÷550×80%=4800万円が減額されます。

平成28年1月1日に相続税が改正され、課税適用者が広がったため小規模宅地の特例は課税負担を軽減するものとして重要視されてきました。しかし、行きすぎた節税対策が問題視され、平成30年度に改正されました。

平成30年度の改正では、自宅を相続する人の要件のひとつであった自宅を所有していない別居親族、いわゆる「家なき子」特例が厳格化されました。こちらはすでに経過措置が終了し昨年から改正内容の適用が開始されています。

また平成30年度に改正されたなかで「貸付事業用地等」について設けられていた経過措置についても今年3月末で終了し、4月1日からは改正内容が原則どおり適用となりました。

「貸付事業用宅地等」については、相続開始前3年以内に貸付用事業用地などを取得した場合には、特例の適用ができなくなりました。

貸付事業用宅地等の特例を受けるには、相続開始の直前において被相続人などの事業の用に供されていた宅地などで、別掲の表の区分に応じて、それぞれに掲げる要件のすべてに該当する被相続人の親族が相続または遺贈により、取得したものであること。要件を満たせば、その宅地などの課税評価が50%減額されます。

本来、「小規模宅地の特例」は、配偶者が亡くなった後も、被相続人が自宅に住み続けられ、事業継続できるようにと創設された経緯もあり、適用条件を満たせば相続税の負担が大幅に軽減できるだけに、ご自身の土地が適用になるか、あらかじめチェックしておくとよいでしょう。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm